Tokeniser les machines, ou financiariser l’industrie ?

Par Sébastien Sauge

La tokenisation quitte la finance abstraite pour toucher l’outil productif

La tokenisation a longtemps été discutée à travers les obligations, les fonds monétaires, les bons du Trésor, les actions ou les actifs financiers classiques. Le vocabulaire était celui des marchés : règlement, liquidité, conservation, conformité, smart contracts, infrastructures partagées. Mais l’enjeu devient beaucoup plus concret lorsqu’on applique cette logique à des machines : robots industriels, lignes de production, turbines, équipements agricoles, flottes logistiques, imprimantes 3D professionnelles, systèmes de stockage énergétique, machines-outils. En avril 2026, le FMI a publié une note sur la finance tokenisée, décrivant la tokenisation comme une transformation structurelle de l’architecture financière plutôt qu’un simple gain d’efficacité marginal, avec des actifs programmables et des registres partagés modifiant règlement, liquidité et risques systémiques. (IMF)

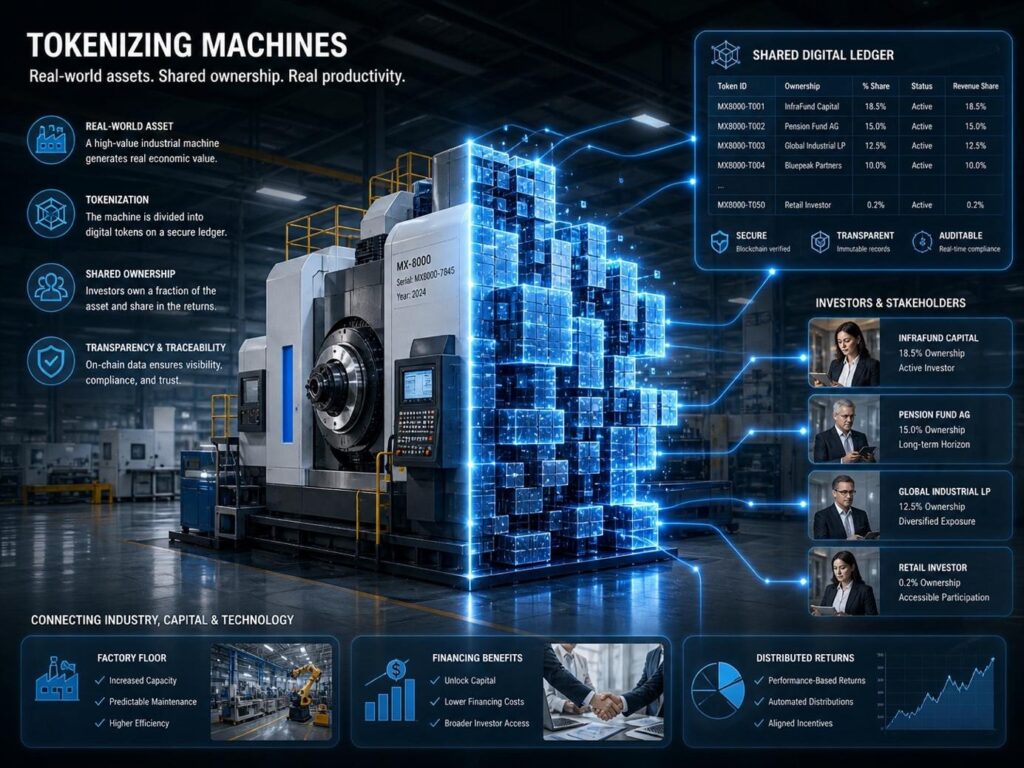

Appliquée aux machines, cette logique peut changer l’accès au capital productif. Une PME industrielle peut avoir besoin d’un robot de soudure, d’une machine de découpe, d’une ligne de tri ou d’un équipement agricole coûteux, sans disposer du capital nécessaire. La tokenisation pourrait permettre de fractionner certains droits économiques liés à cet actif : revenus d’usage, loyers, rendement d’exploitation, maintenance contractualisée, assurance, durée de vie, valeur résiduelle. En théorie, elle rend possible un financement plus granulaire de l’industrie. Un investisseur ne finance plus seulement une entreprise entière ; il peut financer une capacité productive identifiable. Ce modèle pourrait intéresser des acteurs comme Siemens, ABB, Schneider Electric, Fanuc, Kuka, John Deere, Caterpillar ou des plateformes spécialisées en actifs réels. Mais la promesse ne vaut que si elle reste ancrée dans l’usage. Tokeniser une machine ne doit pas signifier créer un produit spéculatif de plus ; cela doit signifier financer une capacité réelle, mesurable et utile.

Le capital productif programmable peut accélérer l’investissement industriel

L’intérêt économique est évident. De nombreux territoires veulent relocaliser certaines capacités, automatiser des ateliers, moderniser des infrastructures, réduire l’empreinte carbone et améliorer la résilience industrielle. Or, les actifs productifs coûtent cher. Les financements bancaires classiques peuvent être lents, les subventions limitées, le leasing rigide, les investisseurs prudents. La tokenisation promet de rendre certains flux plus transparents et programmables. Un smart contract pourrait répartir automatiquement des revenus d’usage entre détenteurs de droits, opérateurs, assureurs et mainteneurs. Un registre partagé pourrait suivre l’historique d’exploitation, les garanties, les interventions, les incidents et les obligations réglementaires. Dans un monde idéal, cela réduit les frictions, améliore la traçabilité et ouvre de nouveaux canaux de financement.

Mais cet idéal dépend de conditions strictes. La machine doit être identifiable. Son usage doit être mesurable. Ses revenus doivent être vérifiables. Sa propriété doit être juridiquement claire. Les responsabilités doivent être attribuées en cas de panne, d’accident, de défaut de maintenance ou de cyberattaque. Les investisseurs doivent comprendre qu’ils achètent une exposition à un actif productif, pas une promesse abstraite. Les régulateurs doivent éviter que ces instruments deviennent des produits opaques vendus à des épargnants mal informés. Le FMI avertit que la tokenisation peut modifier les risques de liquidité, de règlement et de stabilité financière, surtout si la coordination réglementaire est insuffisante. (IMF) Ce point est crucial : la tokenisation peut rendre l’industrie plus fluide, mais aussi propager plus vite des erreurs de valorisation.

La machine doit rester au service de la production, pas devenir prétexte à spéculation

Zhang Wei soutiendrait une tokenisation disciplinée des actifs productifs, mais il rejetterait la financiarisation décorative. Une machine n’est pas un meme coin. Un robot industriel n’a pas pour vocation première de créer une liquidité secondaire ; il doit produire, réparer, transporter, assembler, inspecter ou économiser de l’énergie. Si la tokenisation permet à des PME d’accéder à des équipements modernes, à des collectivités de financer des infrastructures bas carbone ou à des exploitants agricoles d’amortir des machines coûteuses, elle peut devenir un outil d’industrialisation. Si elle transforme chaque équipement en support spéculatif détaché de l’usage réel, elle reproduira les excès qui ont déjà discrédité une partie de la finance crypto.

La gouvernance devra donc être sévère. Il faudra des audits techniques, des évaluations indépendantes, des contrats de maintenance, des capteurs fiables, des assurances adaptées, des droits clairement définis et une cybersécurité robuste. Une machine tokenisée connectée à un registre partagé devient aussi un actif informationnel. Ses données de performance peuvent révéler des secrets industriels. Ses revenus peuvent être manipulés si les capteurs sont compromis. Son indisponibilité peut créer des litiges entre opérateurs et financeurs. La tokenisation ne supprime pas la complexité de l’industrie ; elle l’expose dans un nouveau langage financier. La question décisive est donc : qui garde la discipline du réel ? Si ce sont les ingénieurs, les opérateurs, les assureurs et les régulateurs, la tokenisation peut financer des capacités utiles. Si ce sont les seuls vendeurs de produits financiers, elle deviendra une bulle de plus posée sur des machines qu’elle ne comprend pas.

La tokenisation des machines peut ouvrir de nouveaux modèles de financement industriel, à condition de rester liée à des actifs productifs mesurables, assurés et gouvernés.